Market Insights - Spanish

Lo que Realmente Causo la Inflacion

Market Insights - Spanish

Market Insights - Spanish

July 13, 2023

Shapiro - Junio de 2023

LO QUE REALMENTE CAUSO LA INFLACION

Ben Bernanke, expresidente de la Reserva Federal, y Olivier Blanchard, execonomista jefe del Fondo Monetario Internacional, anunciaron su estudio de dos años sobre la inflación. Bernanke está ahora en la Institución Brookings y Blanchard está en el Instituto Peterson de Economía Internacional. Los dos se encuentran entre los economistas académicos más citados del mundo. Blanchard fue uno de los pocos economistas, junto con Larry Summers, que fueron los primeros en pronosticar la inflación cuando comenzaron los programas de estímulo.

Los shocks de oferta relacionados con la pandemia explican por qué la inflación se disparó en 2021. Una economía sobrecalentada por el estímulo fiscal y las bajas tasas de interés explican por qué se ha mantenido alta desde entonces. Su conclusión: para que la inflación se desvanezca, la economía tiene que enfriarse, lo que significa un mercado laboral más débil.

“Las acciones monetarias afectan las condiciones económicas solo después de un retraso que es largo y variable”, dijo el gran teórico monetario Milton Friedman. El presidente de la Fed, Jerome Powell, ha citado a Friedman sobre esto muchas veces. La Fed ha elevado la tasa de interés al 5 % en los últimos 15 meses y la inflación ha bajado al 4 %, pero no lo suficientemente cerca de la meta del 2 %.

Las tasas de interés más altas no han frenado sustancialmente la demanda laboral. Las vacantes de trabajo del mes de Mayo aumentaron en más de 400,000 a más de 10 millones nuevamente, con solo 5.7 millones de personas disponibles para trabajar. El cálculo para bajar la inflación al 2 % al desacelerar la economía mientras se eleva la tasa de desempleo a cerca del 5 % no me cuadra. Sin embargo, Bernanke y Blanchard creen que la desaceleración de la economía puede ser posible sin aumentar tanto el desempleo. Utilizan la relación entre vacantes y desempleados para medir la estrechez del mercado laboral. Sorprendentemente, desde finales de 2022, las vacantes se han reducido en un 20 %, con solo un ligero aumento en el desempleo. El camino para lograr este aterrizaje suave sucederá con una cantidad considerable de mi acrónimo favorito, VUCA.

NOTICIAS DE ÚLTIMA HORA. AL MENOS PARA MI.

Una nueva investigación del Banco de la Reserva Federal de San Francisco revela evidencia de que, de todos modos, el mercado laboral nunca estuvo en el centro del problema de la inflación. El crecimiento del costo laboral ha tenido un “pequeño efecto” sobre la inflación, tanto en general como en la categoría de servicios distintos de la vivienda, donde la mano de obra representa una gran proporción de los costos de la empresa. El análisis encontró que los aumentos recientes en el índice de costo del empleo explicaron alrededor de 0.1 puntos porcentuales del aumento de 3 puntos porcentuales en la inflación de los gastos de consumo personal básicos. ¿Quien sabe? Todavía estoy moviendo la cabeza mientras trato de digerir esto.

QUÉ MÁS ESTÁ CAUSANDO LA INFLACIÓN: COHETES Y PLUMAS

Cuando la inflación comenzó a dispararse hace unos años, las razones para subir los precios fueron las interrupciones en la cadena de suministro, la logística, la guerra de Putin y los precios más altos de la gasolina y las materias primas. Las grandes corporaciones, las cadenas de alimentos, los automóviles nuevos y usados y los fabricantes de bienes duraderos aumentaron sus precios. Vimos que los precios de los automóviles nuevos y usados y los precios de la vivienda aumentaron rápidamente.

Ahora los precios de las materias primas y especialmente los precios del petróleo han caído: los precios de la gasolina estaban por encima de $ 5 y ahora han bajado un 40 %. Los costos logísticos han vuelto a los niveles previos a la pandemia y no ha habido ninguna de las temidas espirales de precios salariales. Con todo eso, los precios han estado cayendo como plumas en las tiendas de comestibles, restaurantes, viajes y bienes duraderos. Las ganancias corporativas han aumentado y los precios de sus acciones son más altos. Muchas empresas han descubierto que pueden seguir subiendo sus precios sin perder clientes en medio de una demanda sólida, al menos por ahora. Esto podría mantener la inflación demasiado alta durante algún tiempo y hacer que la Fed se ajuste aún más.

INFLACION

Las mediciones de inflación señalan mejoras.

- El Índice de Precios al Consumidor (IPC) del mes de Mayo cayó a 4.0 % con respecto al año anterior y 0.9 % menos que el mes pasado, que es el más bajo en 2 años. El IPC subyacente, excluidos los alimentos y la energía, se redujo al 0.4 % en el mes de Mayo, en línea con las expectativas, y aún por encima del objetivo del 2.0 %.

- La inflación Super Core, el nuevo subindicador PCE preferido de la Fed, solo servicios (no bienes), excluyendo alimentos, energía y vivienda, aumentó 0.2 % en el mes de Mayo después de subir solo 0.1 % en el mes de Abril. En los últimos doce meses, los precios de la categoría Super Core subieron 4.6 %, frente al 4.0 % del índice general y al 5.3 % del índice “core”.

- El Índice de Precios al Productor del mes de Mayo cayó fuertemente. Los aumentos anuales de precios vistos por los productores midieron un 1.1 % durante los 12 meses que terminaron en el mes de Mayo, cayendo desde el aumento del 2.3 % registrado en el mes de Abril. Impulsada por una caída en los precios de la energía y los precios de los alimentos, esta medida de inflación ahora se ha desacelerado por 11 meses consecutivos. Ahora se encuentra en su lectura anual más baja desde el mes de Diciembre de 2020, cuando la demanda posterior a la pandemia comenzaba a regresar y los precios al productor comenzaban su marcha inflacionaria ascendente.

- Los Gastos de Consumo Personal [PCE], la herramienta preferida por la Fed para medir la inflación, aumentó 0.4 % en el mes de Abril, desde 0.1 en del mes de Marzo, elevando la comparación de doce meses hasta 4.4 % desde 4.2 % en el mes de Marzo. Los precios subyacentes, que excluyen los alimentos y la energía, impulsaron la comparación de doce meses hasta el 4.4 % desde el 4.2% del mes de Marzo.

- La inflación actual de vivienda/alquiler sigue siendo muy alta. Sin embargo, sabemos por las previsiones y la forma en que se calcula la inflación que está cayendo. Pronto comenzaremos a ver una desinflación de la vivienda en el IPC y el PCE en los próximos meses.

MANUFACTURA

El índice manufacturero ISM del mes de Mayo cayó a 46.9 desde 47.1 el mes pasado y sigue en contracción. Los productos de metal fabricados fueron uno de los 4 índices que reportaron crecimiento en el mes de Mayo, mientras que 14 índices bajaron. El índice de nuevos pedidos se mantuvo en territorio de contracción en 42.6 por ciento, 3.1 puntos porcentuales menos que en el mes de Abril. El Índice de Producción subió a 51.1. El índice de precios cayó 9 puntos.

- La producción industrial del mes de Abril subió un 0.5 %. El mayor contribuyente a la ganancia en el mes de Abril fue el sector manufacturero, donde la actividad aumentó un 1.0 %, con la producción de automóviles aumentando un 9.3 % y el resto del sector manufacturero ganando un 0.3 %. La utilización de la capacidad en las fábricas aumentó a un máximo de 15 años de 79.2%.

- La tasa de utilización de la capacidad industrial total de los Estados Unidos de ITR Economics 1/12 se mantuvo estable del mes de Marzo al mes de Abril. La caída general en la tasa indica que el sector industrial de los Estados Unidos permanecerá en la parte trasera del ciclo económico al menos hasta el cuarto trimestre de este año. La disminución será leve debido a la estabilidad de las finanzas de los consumidores y las empresas, los retrasos y las tendencias de contratación interna. Luego pide que el promedio móvil de 12 meses (MMA) aumente en 2025.

- Los envíos de bienes de capital “básicos” que no son de defensa excluidos las aeronaves (un insumo esencial para la inversión empresarial en el cálculo del PIB y un indicador principal de los fabricantes) aumentaron un 0.5 % en el mes de Abril después de haber bajado en el mes de Marzo y, si no se modificaron en los meses de Mayo y Junio, aumentaría a una tasa anualizada del 1.2 % en el segundo trimestre frente al promedio del primer trimestre. Seguimos creciendo, pero a un ritmo menor.

- Los pedidos de bienes de capital básicos (excluidos aviones y transporte), que darán lugar a envíos en el futuro, cayeron un 0,2 % tras haber subido ligeramente en el mes de Marzo. El año pasado, los pedidos de bienes duraderos aumentaron un 4.2 %, mientras que los pedidos excluyendo transporte cayeron un 0.2 %. Después de tener en cuenta el aumento inflacionario de los precios al productor de los bienes de capital, los pedidos disminuyeron cuando se ajustaron a la inflación.

- Los fabricantes de automóviles vendieron automóviles y camiones ligeros a una tasa anual de 15.0 millones en el mes de Mayo, un 6.5 % menos que en el mes de Abril pero aún un 19.6 % más que hace un año. Además, las ventas de camiones medianos y pesados alcanzaron una tasa anual de 558,000 en el mes de Mayo, el ritmo más rápido desde 2019.

- Las ventas de viviendas nuevas aumentaron un 4.3 % a pesar de las tasas hipotecarias a 30 años del 7 %. Los precios de la vivienda se han moderado y los inventarios, aunque todavía bajos, han crecido. Esto se debe en parte al bajo inventario de ventas de casas existentes porque los propietarios no quieren renunciar a las bajas tasas de interés.

- El Indice de Contratos de Construcción No Residencial de los Estados Unidos cayó un 28.74 % desde un récord el mes pasado, pero sigue subiendo un 10.72 % desde hace un año. Esto incluye proyectos comerciales, incluidas carreteras, hoteles y hospitales.

- El índice de actividad de desechos no ferrosos de Shapiro para el mes de Mayo, que rastrea nuestras compras diarias de las mismas cuentas en nuestras 10 ubicaciones y una base industrial diversa, aumentó desde el mes de Abril y está un 6 % por encima de nuestro promedio de 12 meses.

CHINA Y EL MUNDO

El PMI oficial de China cayó en el mes de Mayo a 48.8 desde 49.2. La privada Caixin subió a expansión por primera vez en 5 meses. Los servicios también cayeron, pero están en expansión. La vivienda sigue siendo un gran problema y lo será durante algún tiempo. El empleo para los jóvenes menores de 25 años es del 20 %. Los fabricantes de automóviles produjeron 2.13 millones de unidades en el mes de Abril de 2023, un descenso considerable del 17.5 % mes a mes, mientras que las ventas de automóviles cayeron un 12% año tras año.

Públicamente, el pueblo chino sigue lo que el gobierno dice que debe hacer. En privado es otra historia. La política de cero Covid ha cambiado la confianza del consumidor. Su impacto se sentirá durante muchos años. Incluso cuando el gobierno presente un nuevo paquete de estímulo, la economía china estará lenta durante algún tiempo.

Europa vio 2 trimestres de crecimiento negativo y está oficialmente en recesión. La inflación está cayendo junto con los precios de la energía. La economía alemana, que es la potencia manufacturera de Europa, tuvo un crecimiento negativo y también está en recesión. Estados Unidos tiene la suerte de tener una economía tan sólida.

METALES

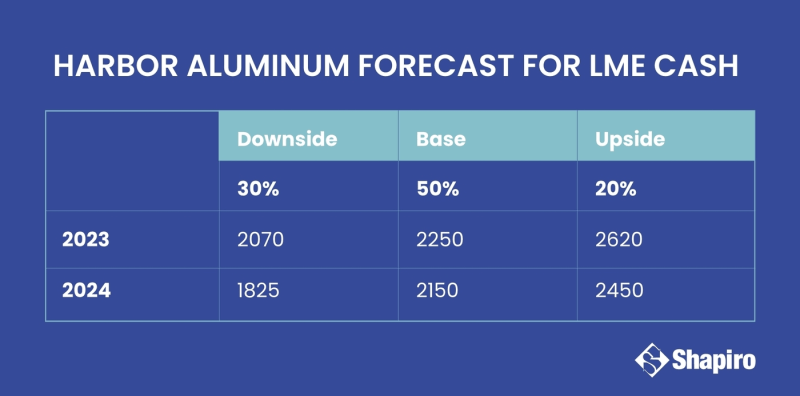

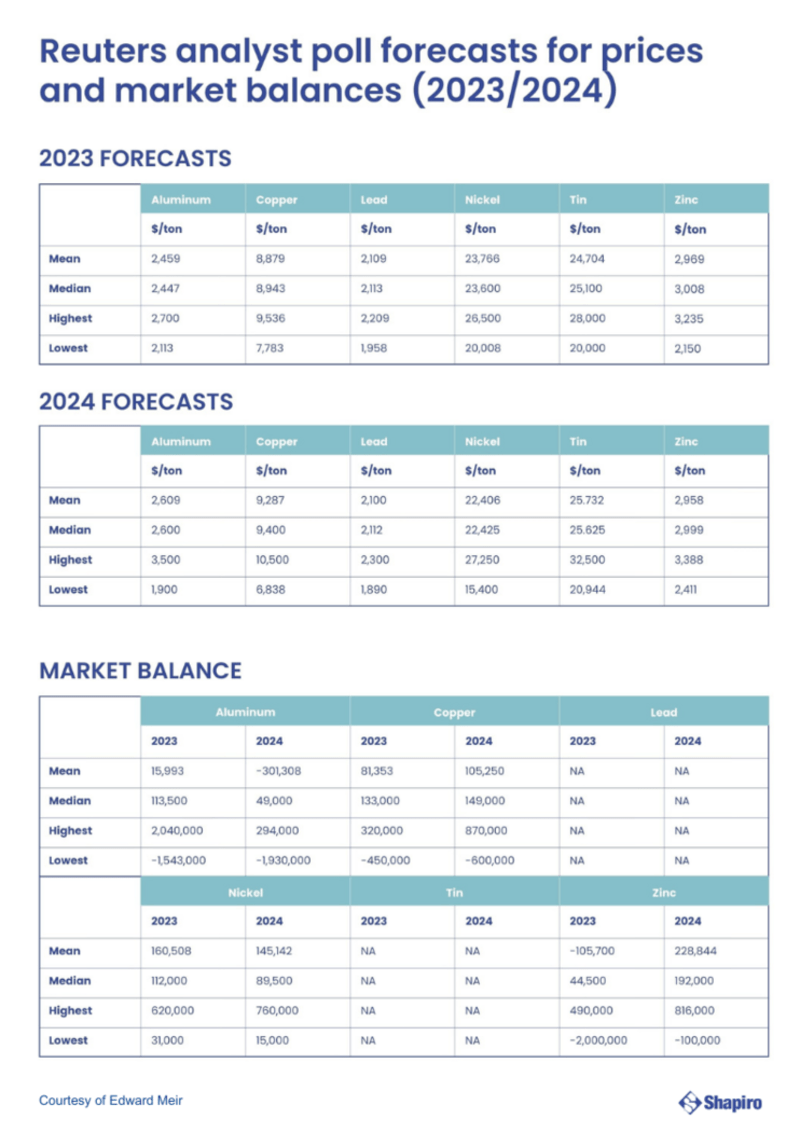

Con la desaceleración en China y Europa, los precios de los metales se mantienen bajos. La Asociación del Aluminio informó que la demanda de aluminio en el primer trimestre en América del Norte cayó un 3.5 %, mientras que la demanda de productos semi-fabricados (o “de molino”) disminuyó un 7.3 % año tras año durante el primer trimestre. Los productos extruidos han bajado más de dos dígitos en el primer trimestre. El índice de nuevos pedidos netos de productos de laminación de aluminio muestra una disminución del 8.2 % en lo que va del año. No sorprende que los precios del aluminio de primera calidad y los desechos hayan vuelto a caer este mes. Los precios secundarios se mantuvieron estables. Los precios del acero inoxidable, el cobre y el acero también fueron débiles y cayeron cerca del 10 % desde el mes de Mayo. La 15ª Cumbre Anual del Aluminio de Harbor se llevó a cabo la semana pasada. El contenido y la gente lo convierten en el principal evento para asistir. Su pronóstico del año pasado fue acertado. Su pronóstico de aluminio para el efectivo de la LME para 2023 y 2024 es:

GRANDES NOTICIAS DE MANUFACTURA

El gasto en construcción como % del PIB se ha más que duplicado desde que se aprobaron la Ley de Reducción de la Inflación (básicamente una ley de infraestructura) y la Ley CHIPS hace poco más de un año. El total de dólares gastados aumentó de $ 800 mil millones anuales hace 10 años a más de $ 1.8 billones en la actualidad. El gasto anual debería estar cerca de los 1.7 billones de dólares durante los próximos 5 años. Esto no incluye el equipo que se necesitará en estas fábricas. Estos proyectos también incluirán muchos puestos de trabajo nuevos. Los Estados Unidos no volverá al 25 % de fabricación de la década de 1970, pero sigue siendo una excelente noticia para nosotros.

FUTUROS CIRCULARES PARA LIDERES EN LA MANUFACTURA EN LOS ESTADOS UNIDOS

A medida que trazamos el futuro de la manufactura, Shapiro se encuentra en una posición única para liderar el sector hacia procesos en los que la administración ambiental y el valor económico trabajen juntos. Los servicios de Shapiro para OEM ofrecen informes ESG claros, gestión de la cadena de suministro circular y programas de aleaciones maestras personalizados. Los servicios y soluciones circulares permiten a los fabricantes aguantar y prosperar en las complejidades del mercado actual. Las tendencias de crecimiento en la fabricación sugieren que este es el momento de integrar estrategias de futuro. Comuníquese con los expertos en sustentabilidad de Shapiro para acelerar un futuro sustentable para su sector de la industria manufacturera.

“Nunca se intentará nada primero se deben superar todas las posibles objeciones”. - Dr. Samuel Johnson

“La vida es buena. La familia y la salud son preciosas.” - Bruce Shapiro

Se agradecen los comentarios. Si conoces a otras personas que les interés leer este artículo, házmelo saber y las agrego. Este artículo fue preparado por Bruce Shapiro y refleja mi opinión actual sobre la economía. Se basa en fuentes y datos que se consideran precisos y fiables. Las opiniones y declaraciones a futuro expresadas están sujetas a cambios sin previo aviso.

Thanks for Reading.

Not a subscriber? Sign up below.